連載④ 上松恵理子の新潟・ICT・教育「DX時代における銀行とIT教育(後編)──小学校におけるファイナンシャル教育」

フィンテックを用いたファイナンシャル教育を行うニュージーランドの学校

前回:連載③ 上松恵理子の新潟・ICT・教育「フードテックとICT教育」

ニュージーランドには公立小学校の正規のカリキュラムに、フィンテック(ファイナンシャル×テクノロジー)の授業がある。小学校2年生(Year3)から中学校1年生(Year8)までが対象で、ニュージーランドの5万6,000人の児童生徒が授業を受けている。この国は英国やオーストラリアと同様に、幼稚園の年長からが義務教育(Year1)、Year8は日本でいえば中学1年生にあたる。そして、日本でいうところの中学から高校がYear8から13、「High School」だ。日本から見れば、国の全ての学校が中高一貫校というわけである。

「フェイルファスト(Fail Fast)」という言葉をご存知の方もいるかもしれない。これは「失敗するなら、なるべく早い方が良い」という意味に使われ、「早く失敗しなさい」ということではない。もちろん、お金にまつわることだけではなく、人生においては若いうちに失敗しておいた方が良いということである。「若いうちなら自己資金をハイリスクな場所に入れてしまい、失敗しても人生長いので取り返すことができる」という意味にも置き換えて使うことができる。

例えば最近の事例で言えば、仮想通貨ビットコインのニュースがある。「ビッドコインでテスラの車を買うことができたのに、それをやめた」というイーロン・マスクの発言でビットコインの価値は急落した。テスラは2021年。第1四半期売上高は74%増の1.1兆円。日本ではなかなかお目にかかれない車だが、世界的には飛躍的な伸びとなっている成長著しい会社のCEO、Elon Musk(イーロン・マスク)の一言は瞬く間に世界中に広まった。

失敗経験があると、このような事態があれば運用はリスク分散するようになる。実際、リーマンショックを経験した人は投資も慎重だという声も聞く。今ならITを使っていろいろな分散方法が可能となっている。例えば、不動産に投資したり、株を買ったり。様々な方法でリスクを見ながら資産運用していく中に、仮想通貨が入ってくることも1つの選択である。通貨の価値が下がれば仮想通貨の価値が上がるという人もいるくらいだが、そもそも仮想通貨はビットコインだけではない。仮想通貨が主となる国が未来にはあるとも言われている。

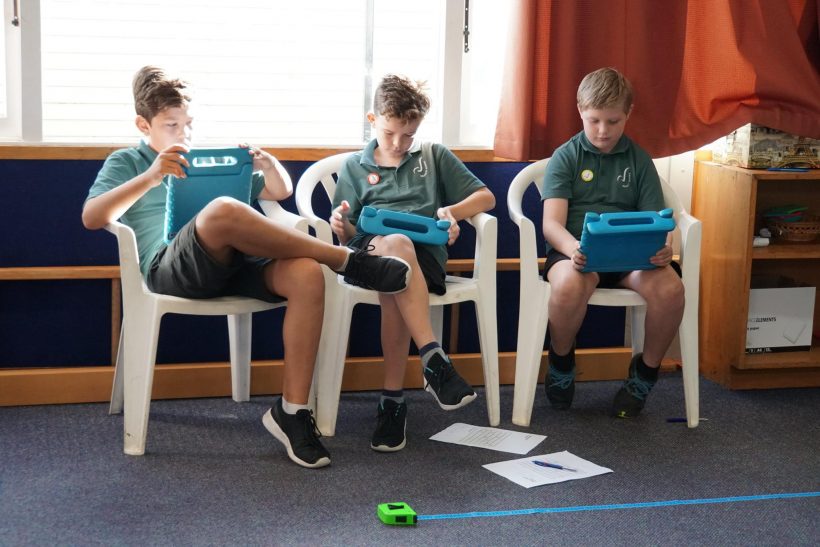

ニュージーランドのフィナンシャル教育の様子

金融商品がITを介する未来を見越して、ニュージーランドでは公立小学校の正規のカリキュラムでフィンテックを用いたファイナンシャル教育の授業がスタートした。「フィンテック(FinTech)」とは、金融(Finance)と技術(Technology)を組み合わせた言葉である。海外ではもう20年前からインターネットを使った金融取引も盛んだった。

フィンテックを使った授業は、公立小学校の教室の中で授業実践のために行われるものであり、シミュレートされたネット上の仮想空間上のものでもある。オンラインバンキングなどを使い学習者がアクセスするものなのだ。保険業界におけるフィンテックには、保険(Insurance)と技術 (Technology)を組み合わせたインシュアテック(InsurTech)の理解までもが含まれている。

学校訪問や、このような仮想通貨を使うサイバー空間を各小学校に提供するBanqer社のCOO(最高執行責任者)であるSimon Brown(サイモン・ブラウン)氏にインタビューを行ったが、その際に伺った話は興味深かった。

Banqer社COO(最高執行責任者)Simon Brown氏(写真左)と上松恵理子氏(写真右)

ファイナンシャルの授業は、「バンカードル」という仮想通貨を使う。仮想通貨のやりとりは教師と生徒の間・生徒と生徒の間で行われる。教師がその期間や金額を自由に設定することができる。住宅ローンや賃貸料については、仮想の空間であっても体験することによって、税金についても学ぶことができる。銀行口座の取引さながらに、教員が設定した学習者の仮想の貯蓄口座に毎週金利が支払われたり、教師に住宅ローンの申請をして、教師がそれを認められるかどうか審査したりといった仮想体験を経験させるのである。

例えば、児童は自分の判断で購入した仮想の物件を貸し出し、得た家賃の40%を住宅ローン資金に回すなどの操作を行いながら授業は進められる。児童は仮想の不動産市場を探索し、抵当権を申請したり、ローンを返済したり、賃貸収入を集めたりという体験型の学習である。金融リテラシーの理解と将来に必要なキャリアの知識を築くことができる授業の内容は、主体的に児童が関わり、アクティブラーニングで色々な実践活動を行うものである。このような授業は将来のライフスキルを予測し、将来設計のシミュレートが出来る人材の育成に繋がっていくかもしれない。

ニュージーランドのフィナンシャル教育の様子

授業中に生徒の成果をTwitterへアップロードするニュージランドの教師

現金で預金する銀行窓口や、ATMで現金を下ろすという時代が続くのはいつまでなのだろうか。数年前に調査で訪れたオーストラリアのシドニーでは、日本人の観光客がスリで狙われる事例が多発していると聞いた。現地の方の話では「こちらではカード払いがほとんどなので現金を持って出歩くことがなく、『現金を持ち歩いているのは日本人』ということでターゲットになっている」と心配していた。

また北京大学で招待講演をさせていただいた時には、案内してもらった有名菓子店で私が月餅を現金で買おうとしたら、学生たちに驚かれてしまった。さらにデンマークでは、現金を持っていてもバスに乗れないシステムとなっている。先進諸国ではATMが消えつつあるというのに、日本はいつまで現金輸送車が全国を走り回るのだろうか。

しかしようやく、コスト削減の意味から日本の銀行でも通帳レスにするのを推奨する所が出てきた。また、ネットバンクなども増えてきている。そのような中でリアルな店舗を展開する意味は何だろう。インターネットではあらゆる所に繋がるが、地域密着型の銀行がネットバンクとの棲み分けなのでは? と考える。銀行の今後のためにも、未来を担う子どもたちの意識付けとして、金融リテラシー教育についての学びの場を提供し、地域に貢献してもらいたい。

【参考サイト】

banqer webサイト

上松恵理子 略歴

博士(教育学)

武蔵野学院大学国際コミュニケーション学部准教授

東京大学先端科学技術研究センター客員研究員

早稲田大学情報教育研究所研究員

明治大学兼任講師

東洋大学非常勤講師

国際大学グローバルコミュニケーションセンター客員研究員

教育における情報通信(ICT)の利活用促進をめざす議員連盟」有識者アドバイザー

総務省プログラミング教育推進事業会議委員(H28.29)

文部科学省委託授業欧州調査主査(H29)

大学では情報リテラシー、モバイルコミュニケーション、コンピュータリテラシーの授業を担当。また最新のテクノロジーを使った最先端の教育についても調査研究しています。

国内外での招待講演多数。著書に「小学校にオンライン教育がやってきた!」など。

新潟大学大学院情報文化研究科修了、新潟大学大学院後期博士課程修了

Facebook https://www.facebook.com/eriko.uematsu

Twitter https://twitter.com/uematsu_eriko

うえまつえりこオフィシャルサイト https://uefll.co.jp/

上松恵理子研究室 https://uematsu-lab.org/